“กรมธรรม์ประกันภัยพิบัติ” จะให้ความคุ้มครองภัยพิบัติ 3 ภัย ได้แก่ น้ำท่วม แผ่นดินไหว และลมพายุ ทั้งนี้ คำจำกัดความของคำว่า “ภัยพิบัติ” หมายถึง ภัยธรรมชาติที่เข้าลักษณะความรุนแรงถึงขั้นเป็นภัยพิบัติ ดังนี้

สำหรับธุรกิจ SME และอุตสาหกรรม ผู้เอาประกันที่ต้องการซื้อกรมธรรม์ประกันภัยพิบัติ จะต้องมีกรมธรรม์ประกันอัคคีภัย หรือกรมธรรม์ประกันภัยความเสี่ยงภัยทรัพย์สิน (IAR) เป็นกรมธรรม์ประกันภัยหลักก่อน “อนึ่ง ในกรณีอุทกภัย กรมธรรม์ประกันภัยพิบัติจะไม่คุ้มครองทรัพย์สินที่ตั้งอยู่ในพื้นที่ที่ภาครัฐกำหนดให้เป็นพื้นที่รองรับน้ำ ซึ่งภาครัฐได้ให้ความช่วยเหลือโดยตรงอยู่แล้ว เช่น พื้นที่กักเก็บน้ำหรือทางน้ำผ่าน เป็นต้น เพื่อไม่ให้เกิดความซ้ำซ้อน”

บริษัทประกันภัยจะเข้าสำรวจและประเมินความเสียหาย โดยจะจ่ายค่าสินไหมทดแทนตามความเสียหายที่เกิดขึ้นจริง แต่ไม่เกินวงเงินความคุ้มครองตามกรมธรรม์ประกันภัยพิบัติ ยกเว้นกรณีอุทกภัยในกลุ่มบ้านอยู่อาศัย เนื่องจากมีผู้เอาประกันภัยเป็นจำนวนมาก ดังนั้น เพื่อความสะดวก รวดเร็วในการจ่ายค่าสินไหมทดแทน จึงจะพิจารณาที่ระดับน้ำเป็นเกณฑ์

หมายเหตุ: การจ่ายค่าสินไหมทดแทนจะลดลงตามอัตราส่วนจำนวนเงินจำกัดความรับผิดชอบ ตามตาราง การจ่ายสินไหมทดแทนที่กำหนด

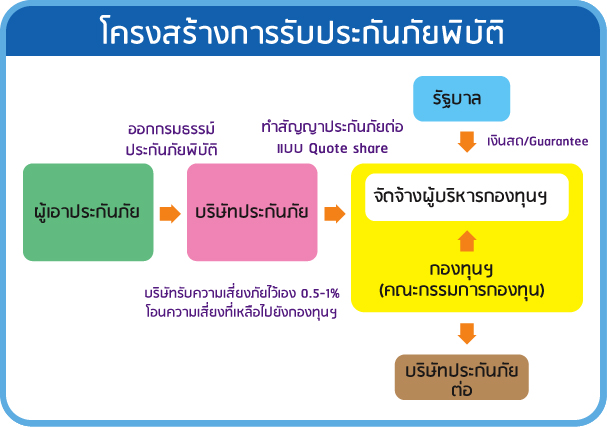

กำลังโหลดข้อมูล...

กำลังโหลดข้อมูล...

กำลังโหลดข้อมูล...

กำลังโหลดข้อมูล...